Her adresserer vi syv af de helt grundlæggende misforståelser om kapitaludvidelsen, som fremføres i bogen og i den efterfølgende mediedækning. Herudover er der et meget stort antal faktuelle fejl og misforståelser i bogen, som langt overstiger, hvad vi har mulighed for at korrigere. At et forhold ikke er omtalt, kan derfor ikke tages som udtryk for, at det er korrekt omtalt i bogen.

Misforståelse nr. 1: DONG Energy havde ikke brug for egenkapitaltilførslen

I bogen fremføres det synspunkt, at DONG Energy i realiteten ikke havde brug for egenkapitaltilførslen, og at ledelsen blot kunne have ventet og ladet stå til (side 103). Forfatteren skriver direkte i efterordet på side 178, at "Forklaringen om at DONG var nødlidende og under et livstruende pres, holder ikke vand".

Det er ikke korrekt, er uden hold i virkeligheden og er blot med til at understrege forfatterens manglende research og forståelse for den situation, DONG Energy befandt sig i.

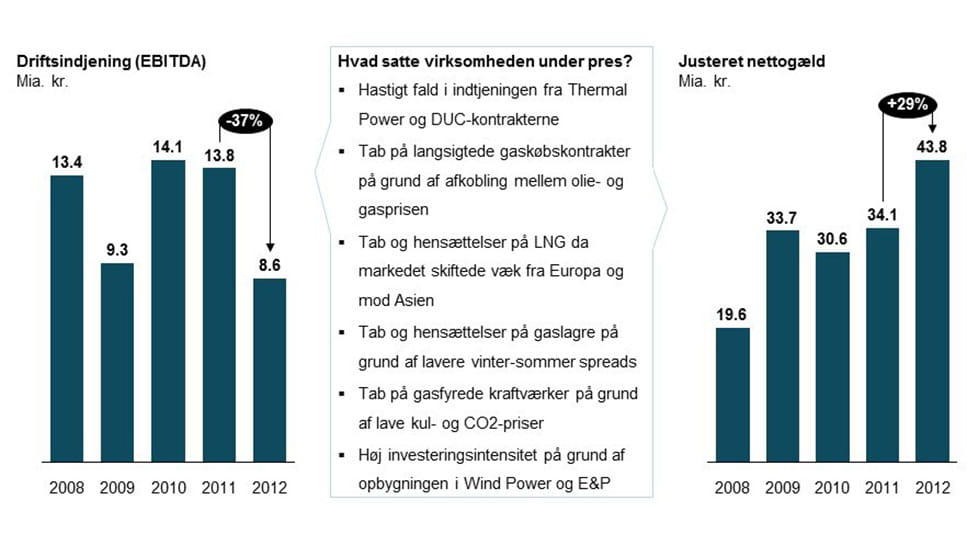

I 2012 led selskabet store økonomiske tab på grund af udfordringer i gasmarkedet. Fra 2011 til 2012 faldt DONG Energy's driftsindtjening med 37 %, fra 13,8 mia. kr. til 8,6 mia. kr. Samtidig voksede koncernens gæld med 29 %, fra 34,1 mia. kr. til 43,8 mia. kr., ikke mindst på grund af det omfattende investerings-program inden for især Wind Power og E&P.

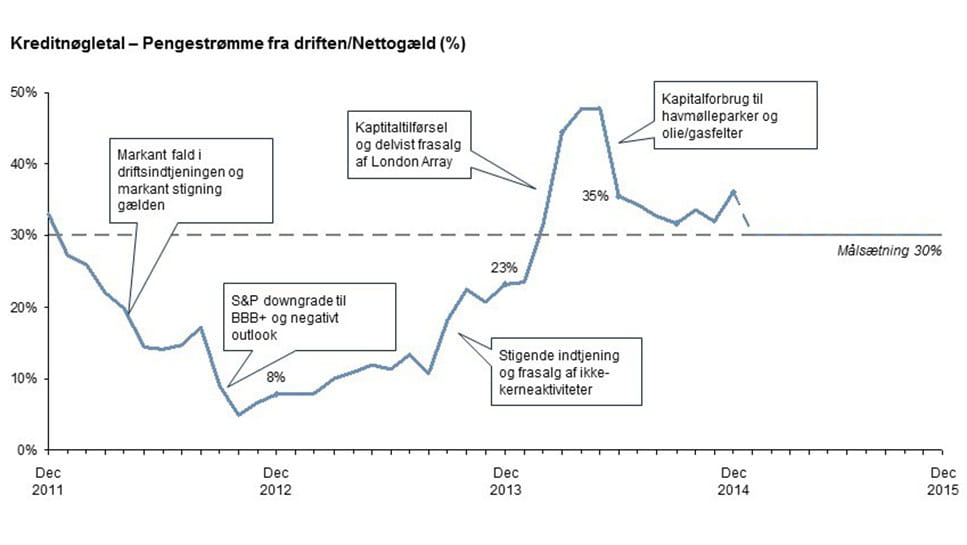

Den faldende indtjening og stigende gæld betød, at DONG Energy's kreditværdighed kom under pres. Kreditværdigheden vurderes af de internationale ratingbureauer ud fra forholdet mellem pengestrømme fra driften og selskabets nettogæld. Hvis nettogælden er for høj i forhold til pengestrømmene, øger det risikoen for, at et selskab ikke kan honorere sine forpligtelser. Derfor opstiller ratingbureauerne mål for, hvor meget gæld et selskab må have i forhold til pengestrømmene fra driften. DONG Energy har behov for en solid rating som grundlag for at kunne opnå den fornødne finansiering og handle på de internationale energimarkeder.

I løbet af 2012 kom kreditnøgletallet under stort pres og faldt langt under selskabets målsætning og kravet fra ratingbureauerne.

I oktober 2012 nedgraderede ratingbureauet S&P deres vurdering af DONG Energy's kreditværdighed til BBB+ med negativt outlook, og i november 2012 blev DONG Energy også sat på negativt outlook af ratingbureauet Fitch. Det 'Negative outlook' indebar, at hvis ikke ledelsen tog væsentlige initiativer for at rette op på situationen, så ville der ske en yderligere nedgradering. For en virksomhed som DONG Energy, der opererer med meget store investeringsprogrammer i et marked præget af betydelige risici, ville det være uholdbart og udtryk for en uansvarlig ledelse af virksomheden at fortsætte driften alt for tæt på grænsen til at være "non-investment grade". DONG Energy ville i det scenarie have været den eneste store energikoncern i Europa uden en solid investment grade rating.

Derfor var det nødvendigt at genetablere koncernens kreditværdighed. DONG Energy's koncernledelse annoncerede derfor i februar 2013 en finansiel handlingsplan med 5 punkter:

- Frasalg af ikke-kerneaktiver for 10 mia. kr.

- Frasalg af ejerandele i kerneaktiver

- Omkostningsreduktioner på 1,2 mia. kr.

- Restrukturering af den tabsgivende gasforretning

- Egenkapitaltilførsel på mindst 6-8 mia. kr.

En succesfuld gennemførelse af alle disse fem initiativer var en forudsætning for at genskabe DONG Energy's kreditværdighed. Alle beregninger viste, at den finansielle handlingsplan var afhængig af, at der blev tilført ny egenkapital. Uden ny egenkapital ville det være nødvendigt at bremse investeringerne markant op for at genetablere balancen mellem pengestrømme fra driften og nettogælden. En sådan pludselig opbremsning i investeringerne er imidlertid en meget vanskelig og risikabel øvelse, da koncernen på 3-4 års sigt allerede havde påtaget sig væsentlige investeringsforpligtelser på igangværende projekter inden for havvind og udvinding af olie og gas.

Dagbladet Politiken har spekuleret i, om DONG Energy's udmeldte behov for kapital var reelt, idet DONG Energy fik en engangsindtægt på 5,8 mia. kr. fra salget af 25 % af havmølleparken London Array i januar 2014. Politiken har derfor fremført den påstand, at dette frasalg afblæste det akutte behov for egenkapital. Politiken tager direktør Alf Stenqvist fra ratingbureauet Standard & Poor's som støtte for denne påstand.

Standard & Poor's har efterfølgende offentliggjort en pressemeddelelse, hvori bureauet påpeger, at de er blevet tolket forkert i Politikens artikel. Bureauet slår i meddelelsen fast, at det delvise frasalg af London Array ikke var tilstrækkeligt til at stabilisere ratingen, men at den ratingstabilisering, som fandt sted den 15. maj 2014, var baseret på en forbedring af DONG Energy's samlede operationelle og finansielle performance, inklusive genforhandlinger af gaskontrakter, omkostningsreduktioner, frasalg og egenkapitaltilførsel.

Misforståelse nr. 2: DONG Energy kunne have lånt pengene af staten men ønskede privat egenkapital

DONG Energy's bestyrelse rettede i december 2012 henvendelse til Finansministeriet for at opnå støtte til en tilførsel af ny egenkapital. Om egenkapitalen skulle komme fra staten eller fra private investorer havde DONG Energy ingen holdning til.

Bogen fremsætter den påstand, at det var DONG Energy's adm. direktør Henrik Poulsen, som anbefalede til Finansminister Bjarne Corydon at tilføre privat kapital (s. 106). Det er ikke korrekt. Henrik Poulsen har under hele processen gjort det klart, at kilden til egenkapital, set fra virksomhedens synsvinkel, ikke var afgørende, men derimod en beslutning, som måtte træffes af aktionærerne.

Staten gennemførte på baggrund af DONG Energy’s henvendelse en proces med de politiske partier i Folketinget, som besluttede, at en egenkapitaltilførsel skulle komme fra private investorer.

Et lån fra staten, som nogen kommentatorer har foreslået, ville ikke have løst DONG Energy’s finansielle problemer. Opgaven var at få nedbragt gælden, og man kan ikke reducere sin gæld ved at optage flere lån.

I bogen fremføres det synspunkt (s. 157-158), at DONG Energy havde rigeligt med likviditet – så meget, at koncernen endda kunne låne ud til andre store energikoncerner – og at DONG Energy derfor reelt ikke havde et problem. Det er en misforståelse af de finansielle problemer, DONG Energy havde. Koncernen har på intet tidspunkt haft et likviditetsproblem, dvs. et problem med at have nok penge i kassen til at betale sine regninger. Problemet har været, at DONG Energy's kreditværdighed faldt, fordi koncernen havde for meget gæld i forhold til pengestrømmene fra driften.

Misforståelse nr. 3: Værdien af DONG Energy blev sat for lavt

I bogen anfører forfatteren det synspunkt, at værdien af DONG Energy blev sat for lavt i forbindelse med kapitaludvidelsen og endog solgt til spotpris (s. 152, 178). Det er ikke korrekt. Som DONG Energy har påpeget adskillige gange, var værdiansættelsen af DONG Energy helt på linje med tilsvarende europæiske energiselskaber.

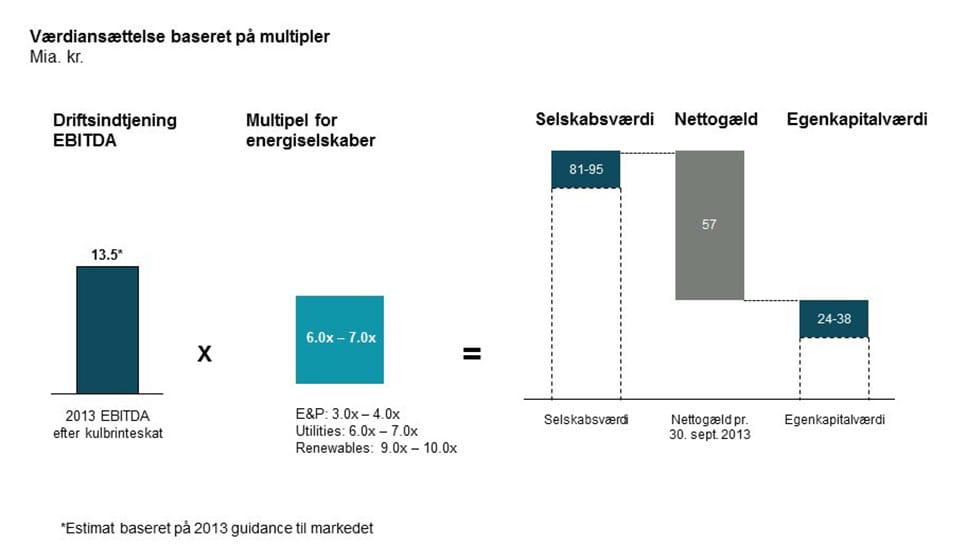

Den samlede værdiansættelse af DONG Energy, som ligger til grund for kapitaludvidelsen, var i størrelsesordenen 81-95 mia. kr. Denne værdi svarer til 6-7 gange den forventede driftsindtjening i 2013 på 13,5 mia. kr., vurderet på tidspunktet for kapitaludvidelsens gennemførelse. Denne værdiansættelse bygger på indtjeningsmultipler, der svarer til værdiansættelsen for andre tilsvarende energiselskaber i Europa på det tidspunkt. Herfra skal man fratrække den betydelige gæld og andre gældsforpligtelser på omkring 57 mia. kr., som DONG Energy havde på tidspunktet for kapitaludvidelsen. Det fører til en værdiansættelse af DONG Energy's egenkapital i intervallet 24-38 mia. kr. Værdien af selskabets egenkapital blev på den baggrund forhandlet til 31,5 mia. kr.

Bogen spekulerer i, at værdien af egenkapitalen burde være mindst på højde med niveauet i forbindelse med børsnoteringsforsøget i 2008, hvor estimatet lød på 50-55 mia. kr. Siden da er værdien af den europæiske energisektor imidlertid faldet med 50 %. på grund af finanskrisen og markante strukturelle forandringer i det europæiske energimarked. Det er derfor ikke overraskende, at DONG Energy's værdi er blevet reduceret med ca. 40 % i samme periode.

Dagbladet Politiken har derudover spekuleret i, at værdien af DONG Energy var 21 mia. kr. højere på tidspunktet for kapitaludvidelsen, da vi i 2014 blev tildelt tre store britiske havmølleprojekter med statslig støtte.

De tre projekter indgik imidlertid allerede i den værdiansættelse af DONG Energy, som lå til grund for kapitaludvidelsen. Den værdi, som projekterne indgik med, afspejler deres tidlige projektstadie, eftersom projekterne hverken var garanteret støtte, var blevet færdigprojekterede eller endsige bygget.

Den endelige tildeling af støttekontrakterne skete først den 23. april 2014, altså efter kapitaludvidelsen blev godkendt af et bredt politisk flertal i januar 2014. Derudover var tildelingen betinget af EU-Kommissionens godkendelse, som kom 23. juli 2014. DONG Energy og investorerne havde således ikke nogen form for vished om tildelingen af de tre kontrakter på det tidspunkt, hvor tilførslen af egenkapital blev forhandlet i efteråret 2013.

DONG Energy har beregnet og oplyst til Politiken, at den øgede vished som følge af tildelingen af CfD-kontrakter til de tre projekter samlet set øgede værdien af DONG Energy med 2-3 mia. kr.

Det er væsentligt at slå fast, at de tre projekter først hen mod slutningen af dette årti vil begynde at skabe indtægter til DONG Energy, såfremt det besluttes at investere i dem. Kapitaludvidelsen var netop en forudsætning for, at DONG Energy havde et tilstrækkeligt finansielt grundlag til at kunne investere i bl.a. disse projekter.

Der er også blevet sat spørgsmålstegn ved, om det bud Goldman Sachs gav reelt var det bedste bud. Det har i medierne været fremme, at der forelå et bedre bud fra PensionDanmark, som vurderede værdien af DONG Energy til 46 mia. kr. Det er imidlertid ikke korrekt, at PensionDanmarks bud var bedre, idet der var tale om et lånetilbud med krav om et garanteret minimumsafkast og ikke et tilbud om at købe aktier. Det er derfor ikke korrekt, at der var et bedre bud end det, ATP, PFA og Goldman Sachs gav.

Misforståelse nr. 4: DONG Energy endte med mere kapital end der var behov for

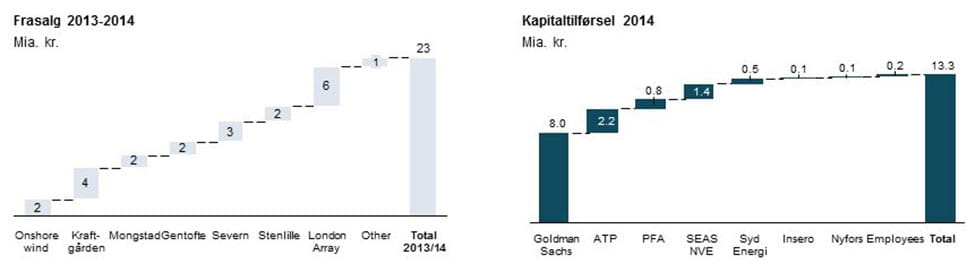

I forhold til den finansielle handlingsplan var det målet at frasælge ikke-kerneaktiviteter for 10 mia. kr. samt at skaffe kapital ved at nedbringe ejerandele i udvalgte kerneaktiver De samlede frasalg beløb sig i alt til 23 mia. kr. og hertil kommer kapitaltilførslen på 13,3 mia. kr. Dermed blev DONG Energy's kapitalgrundlag styrket med i alt 36,3 mia. kr. i løbet af 2013 og 2014.

I bogen fremhæves det, at kapitaltilførslen dermed oversteg det behov, der oprindeligt var annonceret i februar 2013 (s. 145-146). Bogens forfatter tager imidlertid ikke højde for, at de internationale rating-bureauer i løbet af processen øgede deres krav til nøgletallet for pengestrømme i forhold til nettogæld med 5-10 procentpoint, til ca. 30 %. Det styrkede kapitalgrundlag var derfor lige akkurat nok til at honorere de øgede krav.

Misforståelse nr. 5: DONG Energy's ledelse designede et attraktivt incitamentsprogram til sig selv

I bogen fremføres den misforståelse, at DONG Energy's ledelse tilrettelagde et attraktivt incitamentsprogram til sig selv (s. 151), og at ledelsen bevidst forsøgte at holde værdien af DONG Energy så lav som muligt (s. 110).

Det er en helt grundløs og grov insinuation, som indebærer, at ledelsen i DONG Energy skulle have ageret i modstrid med aktionærernes og bestyrelsens interesser med henblik på at opnå en personlig økonomisk gevinst. Kapitalindskuddet i DONG Energy skete til en værdi, som var helt på linje med værdien af andre europæiske energiselskaber, og aktierne blev handlet til den pris, som den type af aktier handles til.

Bogen ønsker at skabe et billede af, at ledelsen generelt skulle have fungeret som modpart til staten. Det er uden hold i virkeligheden. Ledelsen sad undervejs i processen fra først til sidst bogstaveligt talt på samme side af bordet som hovedaktionæren og bestyrelsen og støttede selvsagt loyalt deres interesser. Alt andet ville være utænkeligt i en sådan proces, og ville næppe heller være blevet tolereret af hovedaktionæren og bestyrelsen.

Prisen var et anliggende imellem bestyrelsen og de eksisterende aktionærer på den ene side og de nye investorer på den anden. Det var den danske stat, der som majoritetsaktionær forhandlede prisen. Den pris, der blev forhandlet var, jf. punkt 3, fuldt på linje med den generelle markedsbaserede værdisætning af europæiske energivirksomheder.

Aktieprogrammet blev indført på anmodning af de nye investorer, som ønskede at indføre et program for at fastholde viden og kompetencer i selskabet frem mod en børsnotering. Det vil være meget usædvanligt at gennemføre en kapitaludvidelse, hvor nye investorer lægger 11 mia. kr. på bordet uden at få indført en eller anden form for incitaments- og fastholdelsesprogram.

Incitaments- og fastholdelsesprogrammet er på ingen måde mere lukrativt end tilsvarende programmer i andre, store danske selskaber. Tværtimod skal DONG Energy's ledelse og medarbejdere tage en mere direkte økonomisk risiko, end man typisk ser i sådanne ordninger. Ledelsen får ikke foræret aktier eller optioner, men skal selv, for egne penge, investerer i aktier i DONG Energy. En eventuel gevinst forudsætter, at DONG Energy stiger i værdi. Hertil kommer et bonuselement, hvis DONG Energy klarer sig bedre end andre europæiske energiselskaber.

Udformningen af aktieprogrammet er sket i samarbejde mellem DONG Energy og Finansministeriet, og de nye investorer har herefter godkendt programmet. Både ledelse og medarbejdere har med programmet fået mulighed for at investere i DONG Energy. I alt har 3.078 medarbejdere og 212 ledere valgt at købe aktier til en værdi af 251 millioner kr. Der var i alt mulighed for at købe aktier til en værdi af 450 millioner kr. Aktieprogrammets udformning svarer i store træk til det program, der var udformet i forbindelse med det tidligere børsnoteringsforsøg i 2008.

Bogen fremfører den fejlagtige påstand (s. 112), at værdien af aktieprogrammet automatisk og med garanti vil blive fordoblet i forbindelse med en børsnotering. Det er forkert. Ligeledes er bogens beregninger af medarbejder-aktieprogrammet også helt misvisende.

Aktieprogrammet er tilrettelagt sådan, at både ledere og medarbejdere investerer i selskabet for egne penge og egen risiko med mulighed for at få del i en mulig fremtidig værdiskabelse. Aktieprogrammet indeholder et bonuselement, som bliver udløst, hvis DONG Energy skaber bedre resultater i de kommende år end andre europæiske energikoncerner. Forudsættes det, at aktieprisen stiger med 60 % frem mod 2018, og at DONG Energy's performance bliver blandt de fem bedste selskaber ud af 11 europæiske energikoncerner, vil gevinsten over en fireårig periode for en medarbejder der har investeret 30.000 kr. blive på 43.000 kr. efter skat. Hvis en medarbejder opsiger sin stilling inden børsnoteringen, som forventes gennemført inden 2018, mistes retten til en bonus.

Økonomiprofessor Jesper Jespersen fremsætter i bogen den påstand, at investeringen i realiteten er risikofri, da risikoen for, at staten lader selskabet gå konkurs er ikke-eksisterende. At virksomheden ikke går konkurs, er dog ikke ensbetydende med, at værdien af aktien ikke kan falde under købsprisen, eller at medarbejderne vil opnå en forrentning af deres investering, som svarer til, hvad de kunne have opnået ved at investere i det generelle aktiemarked.

Misforståelse nr. 6: DONG Energy's nye ledelse ønsker ikke at forfølge den tidligere ledelses store og ambitiøse plan for udbygning af havvind

Bogen fremsætter den påstand (bl.a. s. 104), at DONG Energy's nye ledelse ikke havde nogen interesse i at forfølge den tidligere ledelses store og ambitiøse plan for udbygning af havvind eller at fortsætte samarbejdet med pensionskasserne.

Det er ikke korrekt og uden hold i virkeligheden. DONG Energy har under den nye ledelse fortsat den markante satsning på havvind og har over de seneste år udbygget sin globale førerposition på området. DONG Energy investerer årligt i niveauet 10 mia. kr. i at udbygge havvind, og frem mod 2020 vil 60 % af DONG Energy’s samlede investeringer blive målrettet offshore vind. Det fortsat høje investeringsniveau er ikke mindst muliggjort gennem tilførslen af egenkapital fra de nye investorer, hvor også de danske pensionskasser ATP og PFA indgår. Herudover har DONG Energy et omfattende samarbejde med danske pensionskasser om investeringer i konkrete havvindprojekter. Senest indgik DONG Energy i 2014 en aftale med fire danske pensionskasser (PKA, Industriens Pension, Lærernes Pension og Lægernes Pensionskasse) om en milliardinvestering i det tyske havvindprojekt Gode Wind 2.

I kølvandet på bogen er der derudover kommet beskyldninger frem om, at det såkaldte ’Project Red’ aldrig blev forelagt bestyrelsen, og at det angiveligt skyldtes dårlige, personlige relationer mellem administrerende direktør Anders Eldrup og bestyrelsesformand Fritz Schur. Project Red handlede om at udskille vind-forretningen i et selvstændigt selskab, hvori størstedelen af koncernens investeringer skulle lægges. Det er imidlertid forkert, at Project Red ikke har været drøftet i DONG Energy’s bestyrelse. Det er sket på møder den 9. november 2011, 12. december 2011, 9. marts 2012 og 31. januar 2013.

Det er også blevet nævnt, at DONG Energy måske ikke i samme grad ville være udfordret på kreditværdigheden, hvis Project Red var blevet realiseret. Det er også forkert. Project Red indebar, at vind-divisionen skulle udskilles fra resten af DONG Energy, og at der skulle tilføres ny egenkapital til dette selskab. Det var imidlertid ikke kun vind-divisionen som havde behov for ny egenkapital, men hele DONG Energy, og derfor var Project Red ikke nogen effektiv løsning på de finansielle problemer, DONG Energy havde i anden halvdel af 2012.

Misforståelse nr. 7: Processen for kapitaludvidelsen var lukket og hemmelig

I bogen fremsættes den påstand, at processen for tilførsel af egenkapital var lukket og hemmelig (bl.a. side 114).

Det er ikke korrekt. DONG Energy's finansielle handlingsplan for at genoprette selskabets kreditværdighed blev fremlagt i offentligheden i forbindelse med offentliggørelsen af selskabets årsrapport den 27. februar 2013 og refereret i adskillige medier. Herefter gennemførte selskabets rådgivere en bred søgning i ind- og udland efter potentielle investorer. For at være sikre på, at der ikke var potentielle investorer, som ikke var blevet identificeret i denne proces, blev der indrykket en annonce i Financial Times.

I oktober 2013 udsendte Finansministeriet en pressemeddelelse om hovedvilkårene for den aftale, man forventede at indgå med de nye investorer.

I den indledende del af processen med potentielle investorer ønskede staten og de rådgivende banker ikke at tillade, at interesserede investorer gik sammen i konsortier. Det forsøger bogens forfatter at mistænkeliggøre. Det er imidlertid en helt normal og sund logik, at man som sælger af en aktie ikke ønsker at tillade en tidlig konsortiedannelse i et afgrænset køberfelt. Det siger sig selv, at det kunne vise sig at have en skadelig indvirkning på konkurrencedynamikken i processen.

Det aktstykke, som Folketingets Finansudvalg vedtog (akt. stk. 37-2013/14) indeholder en grundig redegørelse for indholdet i aftalen.